二手房市场筑底信号浮现:从数据维度深度解析3月行情拐点

作为一名持续跟踪房地产数据的研究者,我对市场冷暖变化向来敏感。2026年3月的数据发布后,一个关键信号引起了我的注意:百城二手住宅价格环比跌幅出现显著收窄,这一现象绝非偶然,其背后蕴含着深层次的市场逻辑。

数据拐点:环比跌幅收窄的深层含义

先看核心数据。3月百城二手住宅均价环比下跌0.34%,这个数字看似仍在下行通道,但对比此前动辄0.5%以上的环比跌幅,0.34%的跌幅已经释放出明确的筑底信号。同比下跌8.55%的数据则提醒我们,绝对价格仍处于调整周期,市场的复苏将是渐进式而非V型反转。

环比跌幅收窄这一指标之所以关键,在于它直接反映市场供需力量的动态变化。当跌幅开始收敛,意味着卖方的价格底线正在被更多买方接受,买卖双方的预期差正在收窄。这是市场从单边下行转向博弈均衡的必经阶段。

一线城市分化:北京上海的回暖逻辑

四个一线城市的表现呈现出明显的分化格局,这种分化恰恰揭示了当前市场复苏的本质特征。

北京的数据值得关注:3月二手住宅成交19886套,同比增长3.4%,创15个月单月新高。这一成交量背后,是购房者在价格调整到位后入场意愿的提升。环比下跌0.31%的价格表现虽仍在下行,但跌幅已连续三个月收窄,这种量增价稳的组合是市场筑底的典型形态。

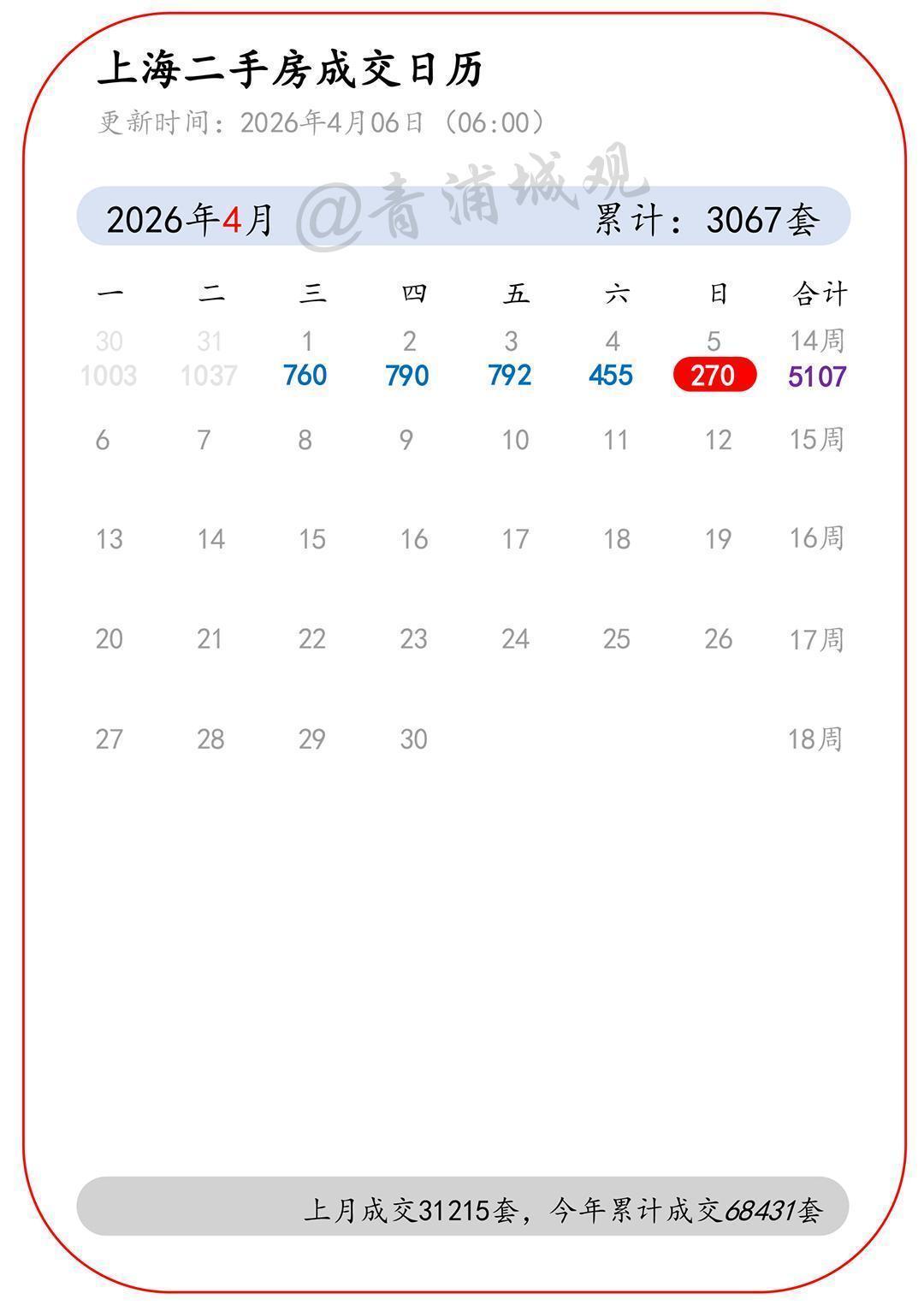

上海的信号更为强烈。成交2.8万套不仅创近五年新高,更关键的是二手住宅挂牌均价环比由跌转涨,结束了连续33个月的下跌态势。这具有里程碑意义——33个月的连续下跌积累了巨大的价格调整压力,一旦环比转正,意味着市场定价权正在从纯粹的买方市场向买卖均衡过渡。「沪七条」政策效果在此得到了数据层面的验证。

价格先行还是成交量先行:市场规律的方法论

回顾历史经验,二手房市场的复苏遵循「量在价先」的传导链条。成交量放大通常领先于价格企稳3-6个月。以深圳为例,2023年的市场反弹同样经历了成交率先行回暖、价格随后企稳的过程。当前多个核心城市成交量已出现明显回升,这为后续价格进一步收窄跌幅奠定了基础。

但需要清醒认识到,当前的回暖主要集中于核心城市和优质项目。广州成交7681套、同比下降12.7%的表现说明,非核心区域的市场压力依然较大。这种分化将持续存在,并成为未来市场的主要特征。

二线城市观察:成都武汉的市场启示

重点二线城市中,成都和武汉的数据提供了另一种视角。成都3月成交2.3万套,在传统旺季背景下购房需求有所释放;武汉成交10311套,甚至实现了同比上涨2.3%。这两个城市的表现说明,只要价格调整到位叠加政策刺激,市场需求依然存在。

趋势研判:4月是检验成色的关键节点

基于当前数据,我对市场走向有如下判断:核心城市优质项目供应增加正在带动新房销售修复,这种修复会逐步传导至二手房市场。京沪的「小阳春」已形成示范效应,若4月成交量能够保持,市场的信心将进一步强化。

对于政策预判,2026年各地政策将更加精细化,与人口生育政策结合、因城施策推进「控增量、去库存、优供给」将成为主轴。这为市场的长期健康奠定基础。