资产质量暗藏风险:无锡银行高拨备下的隐忧与破局

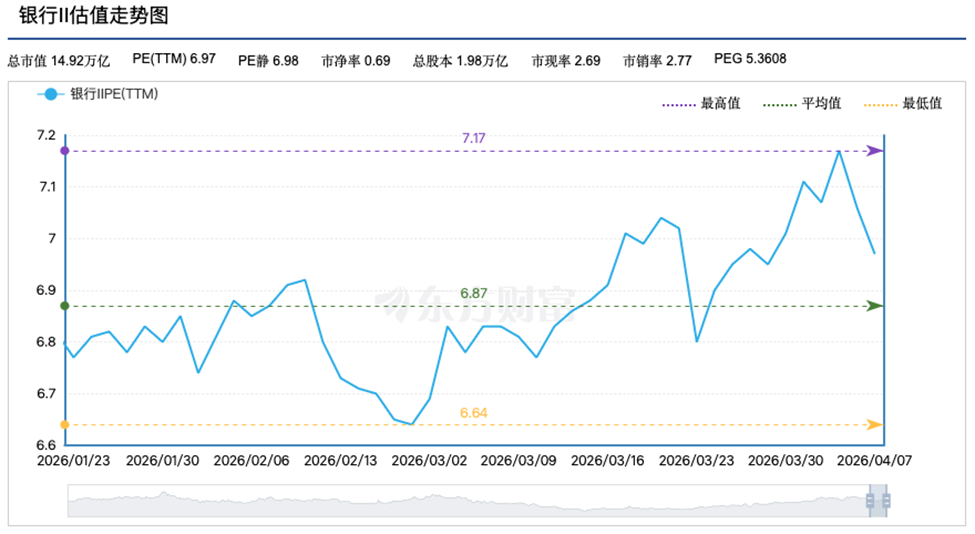

时间回到2025年财报季,当我第一次看到无锡银行的业绩数据时,脑海中浮现的第一个问题是:这家中型农商行的估值为何长期低于行业平均?PE5.33倍、PB0.55倍,相较于A股银行板块均值6.97倍、0.69倍,这样的定价是否反映了某种未被充分认知的风险?经过深入拆解,我发现答案远比表面复杂。

拨备调节:平滑利润的双刃剑

净利润同比增长2.53%至23.09亿元,这一增速背后藏着一个关键机制——拨备调节。2025年无锡银行拨备覆盖率从上年的457.60%下降至414.91%,减少42.69个百分点。通过主动降低拨备计提释放利润,已成为行业通行做法。这种「以丰补歉」的策略意味着,当期利润增长并非纯粹来自业务改善,而是部分来自财务安排的调节。

无锡银行的拨备安全垫确实厚实,414.91%的覆盖率在上市银行中仍居首位。但这也暗示:如果未来业绩承压,可释放空间正在收窄。投资者在评估其真实盈利能力时,需要将这一因素纳入考量。

利息净收入:终结连跌但动力不足

2025年无锡银行利息净收入增速转正,终结了2022年至2024年连续三年下滑的局面。然而0.21%的微增,与其资产规模9.28%的增幅形成鲜明反差。

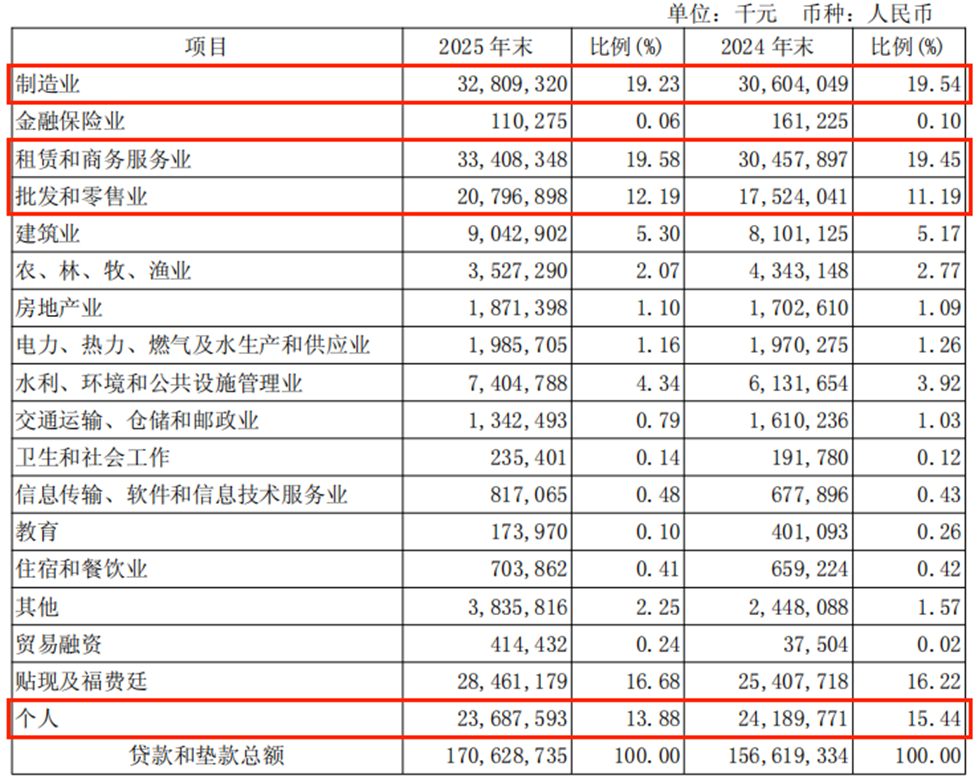

核心原因在于信贷策略的主动调整。为控制风险,无锡银行对零售贷款实施急刹车:信用卡透支下降29%,个人住房贷款下降3.24%,个人消费贷下降5.02%。个贷总额因此同比下降2.08%至236.88亿元,占总贷款比重降至13.88%。

对公贷款成为规模增长的唯一引擎。2025年对公贷款同比增长12.8%至1220.36亿元,占比提升至71.52%,在制造业、租赁商务服务业、批发零售业的投放占比分别为19.23%、19.58%、12.19%。这种结构优化在短期内有助于稳定资产质量,但过度集中也带来行业周期性风险。

净息差收窄:双端挤压下的困境

净息差1.35%,同比下降16bp,降幅较2024年的13bp显著扩大。资产端贷款收益率全年3.57%,较2024年大幅下降49bp,主要受市场利率下行、LPR下调、同业竞争加剧等因素压制。负债端存款成本率1.77%,同比下降34bp,成本控制相对较好。随着存量定期存款到期重定价,负债成本有望持续改善,或能部分缓解息差压力。预计2026年利息净收入维持小幅增长,净息差仍有下降压力但降幅可能收窄。

中间业务:代销渠道变现困难

无锡银行通过长城人寿、利安人寿、国联信托等股东渠道拓展银保合作和信托代销,但实际效果不佳。手续费及佣金净收入同比下降4.02%至1.31亿元,代理业务手续费收入大幅下滑22.21%。这表明代销产品的市场竞争力有限,客户粘性不足。股东资源虽提供了渠道优势,但产品开发和销售能力仍有待提升。

投资业务:营收增长的关键支撑

2025年投资净收益达12.53亿元,同比增长25.51%,占营收比重26%,成为营收增长的核心驱动力。在传统存贷利差收入增长乏力的背景下,无锡银行主动「调仓换股」,将更多自有资金配置于债券、股票等高收益资产。但这种策略对市场环境依赖度较高,2026年若市场利率企稳或上行,超长期国债等资产的配置价值可能面临调整。

估值压制:资产质量暗流涌动

尽管业绩保持增长,无锡银行股价表现连续两年跑输行业指数。2024年涨幅21.53%、2025年涨幅6.19%,均低于同期银行板块46.6%、12%的平均涨幅。

核心压制因素在于资产质量。表面看,不良率0.77%连续9年下降,表现优异。但深入分析发现,关注类贷款余额从8.64亿元激增至12.29亿元,增幅42.25%,占比由0.55%提升至0.72%。更值得关注的是,关注类贷款迁徙率高达36.8%,近四成处于违约边缘的贷款正在加速滑向不良。重组贷款同比大涨96.33%至6.32亿元,银行通过「借新还旧」或展期方式延缓风险暴露,实质上只是将问题后移。

核销规模11.76亿元与2024年基本持平,反映银行正在加大风险出清力度。但重组贷款的翻倍增长说明,潜在风险仍在积累。这种「刮骨疗毒」式的处置虽能维持表面稳定,却无法根本解决借款人还款能力不足的问题。

估值修复路径:风险管控与结构调整

无锡银行已推出「提质增效重回报」行动方案,涵盖经营提质、改革推进、股东回报等维度。但这些长期举措对短期估值提升作用有限。市场真正需要的是资产质量改善的明确信号:关注类贷款增速能否放缓,重组贷款规模能否控制。

对于无锡银行而言,2026年需要同时在业绩增长和风险管控两端发力。一方面维持对公业务优势,稳定规模增长;另一方面加强贷后管理,遏制关注类贷款和重组贷款的过快增长。只有将潜在风险控制在可接受范围,估值才可能迎来真正修复。